市場調(diào)查機(jī)構(gòu)CounterPoint Research近日公布了一項(xiàng)引人矚目的研究報(bào)告,揭示了2024年全球半導(dǎo)體市場的強(qiáng)勁增長態(tài)勢。據(jù)其分析,人工智能(AI)需求的急劇上升成為推動這一增長的關(guān)鍵因素,預(yù)計(jì)全年半導(dǎo)體收入將達(dá)到6210億美元,與去年相比實(shí)現(xiàn)了19%的顯著增幅。

在各類半導(dǎo)體產(chǎn)品中,內(nèi)存市場的表現(xiàn)尤為搶眼。得益于持續(xù)的供應(yīng)調(diào)整、需求回暖以及高帶寬內(nèi)存(HBM)技術(shù)的推動,2024年全球內(nèi)存市場的收入預(yù)計(jì)實(shí)現(xiàn)了64%的驚人增長。這一增長不僅反映了市場對高性能存儲解決方案的迫切需求,也凸顯了技術(shù)革新對市場格局的深遠(yuǎn)影響。

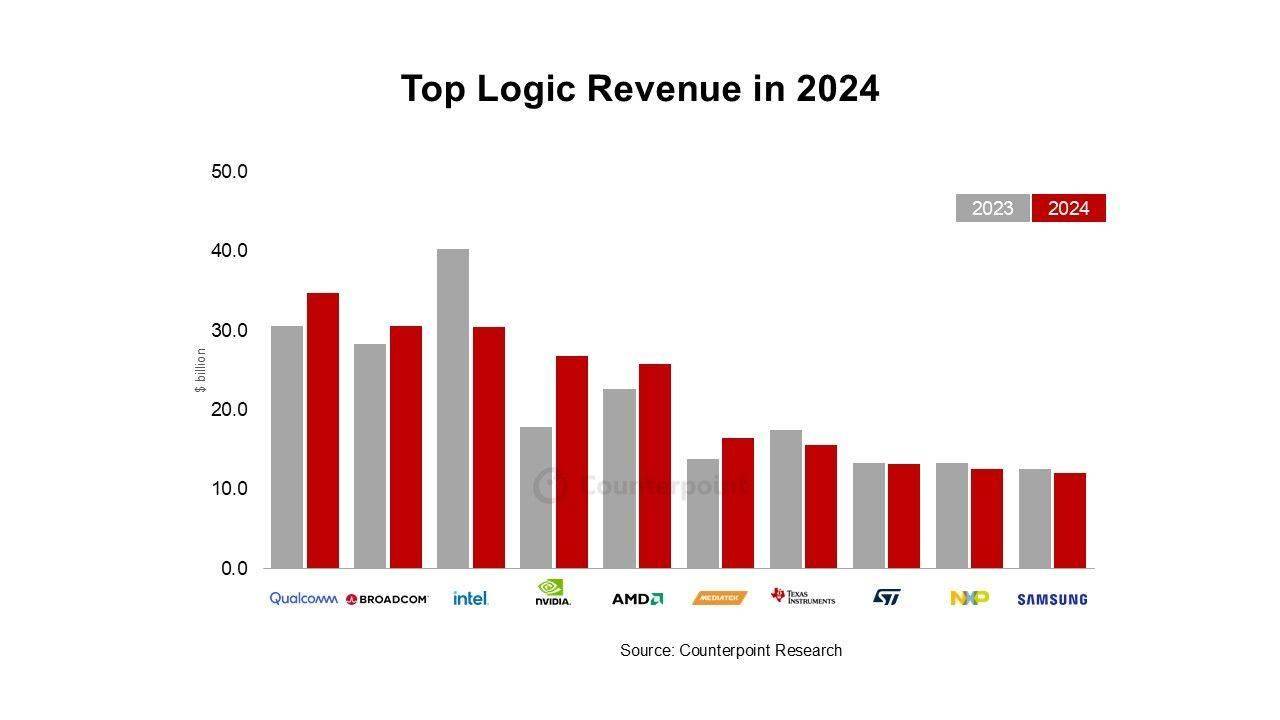

邏輯芯片市場同樣表現(xiàn)出穩(wěn)步增長的趨勢。隨著AI技術(shù)在模型訓(xùn)練和開發(fā)中的廣泛應(yīng)用,GPU等邏輯芯片的需求不斷攀升,推動全球邏輯芯片收入同比增長11%。盡管汽車和工業(yè)領(lǐng)域市場略顯疲軟,但整體市場仍呈現(xiàn)溫和復(fù)蘇的態(tài)勢,為半導(dǎo)體行業(yè)的未來發(fā)展注入了新的活力。

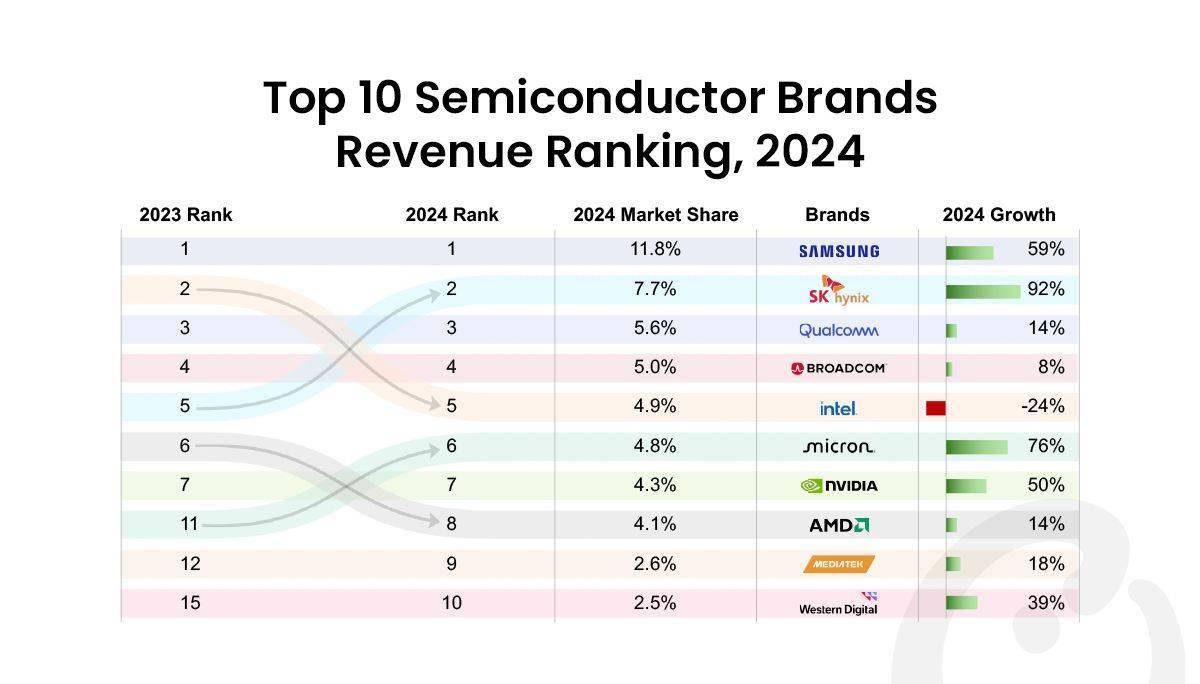

在市場競爭格局方面,三星憑借其在內(nèi)存市場的強(qiáng)大實(shí)力,進(jìn)一步鞏固了其市場領(lǐng)導(dǎo)地位。數(shù)據(jù)顯示,三星的市場份額從2023年的8.9%上升至2024年的11.8%,成為行業(yè)內(nèi)的佼佼者。與此同時,SK海力士和美光也分別實(shí)現(xiàn)了市場份額的顯著增長,分別達(dá)到7.7%和4.8%,展現(xiàn)了強(qiáng)勁的市場競爭力。

高通作為另一家重要的半導(dǎo)體廠商,憑借其在非蘋果智能手機(jī)市場的復(fù)蘇以及汽車業(yè)務(wù)的快速擴(kuò)張,市場份額達(dá)到了5.6%。博通受益于AI相關(guān)收入的顯著增長,其半導(dǎo)體解決方案收入同比實(shí)現(xiàn)了8%的增幅。英偉達(dá)則憑借在AI領(lǐng)域的深厚積累,全年半導(dǎo)體收入同比增長高達(dá)50%,市場份額升至4.3%,成為行業(yè)內(nèi)增長最為迅猛的企業(yè)之一。

然而,并非所有半導(dǎo)體廠商都迎來了增長的春天。英特爾在面對激烈的市場競爭和技術(shù)變革時顯得力不從心,其收入同比下降了24%,市場份額也降至4.9%。這一結(jié)果無疑為行業(yè)內(nèi)的其他企業(yè)敲響了警鐘,提醒它們在追求技術(shù)創(chuàng)新和市場份額的同時,也需要密切關(guān)注市場動態(tài)和客戶需求的變化。

值得注意的是,本報(bào)告所統(tǒng)計(jì)的半導(dǎo)體收入僅限于擁有自有品牌芯片的公司,如英偉達(dá)和高通等,并不包括臺積電和聯(lián)電等代工廠的收入。代工市場的具體情況將另行分析,但無疑也是全球半導(dǎo)體市場的重要組成部分之一。