中國(guó)耳機(jī)耳麥?zhǔn)袌?chǎng)在2024年繼續(xù)保持增長(zhǎng)態(tài)勢(shì),據(jù)洛圖科技最新發(fā)布的《中國(guó)耳機(jī)耳麥零售市場(chǎng)月度追蹤》報(bào)告顯示,全年全渠道銷量達(dá)到2.18億副,與上一年相比增長(zhǎng)了7.6%。銷售額方面,市場(chǎng)實(shí)現(xiàn)了428億元的收入,同比增長(zhǎng)9.8%。

盡管市場(chǎng)連續(xù)五年呈現(xiàn)增長(zhǎng)趨勢(shì),但2024年的增速有所放緩。報(bào)告指出,線上與線下渠道在銷量上的比例極不均衡,線上渠道占據(jù)了絕大部分市場(chǎng)份額,線上線下銷量比為91:9。

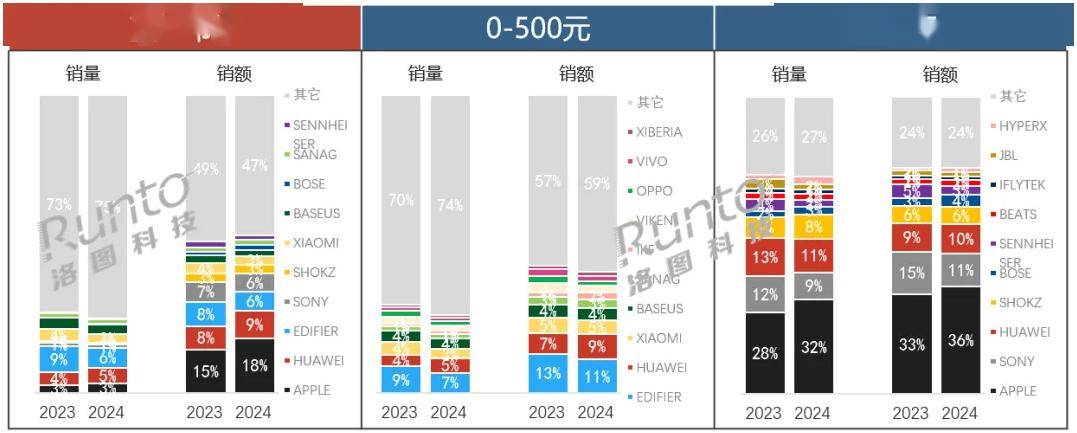

線下市場(chǎng)方面,得益于蘋(píng)果的價(jià)格調(diào)整和新品發(fā)布,以及一些頭部手機(jī)廠商如華為、小米和三星的新品上市,如華為的Free Clip、FreeBuds6i和FreeBuds Pro 4,小米的REDMI Buds6S和REDMI Buds 6,以及三星的Galaxy系列,線下市場(chǎng)的銷售額在全渠道中的占比顯著提升至28.0%,遠(yuǎn)超銷量占比的9%。

在線上渠道,傳統(tǒng)主流電商平臺(tái)如京東、天貓?zhí)詫毢吞K寧易購(gòu)等與新興電商平臺(tái)如拼多多、抖音和快手之間的競(jìng)爭(zhēng)愈發(fā)激烈。2024年的數(shù)據(jù)顯示,傳統(tǒng)主流電商平臺(tái)的銷量為1.34734億副,與2023年相比下降了3.1%;而新興電商平臺(tái)的銷量達(dá)到6227萬(wàn)副,同比增長(zhǎng)高達(dá)39.9%。兩者之間的銷量比例約為7:3。

隨著消費(fèi)者購(gòu)物習(xí)慣的變化,線上市場(chǎng)特別是新興電商平臺(tái)正逐漸成為耳機(jī)耳麥產(chǎn)品的重要銷售渠道。未來(lái),各大品牌如何在新興電商平臺(tái)上更好地布局和營(yíng)銷,將是決定其市場(chǎng)表現(xiàn)的關(guān)鍵因素之一。