北京寫字樓市場在2025年第一季度展現出了新的動態。據戴德梁行的最新統計數據,該季度北京甲級寫字樓市場并未迎來新的供應,總存量保持在1368萬平方米的高位。

在租金領域,全市范圍內的租金水平出現了7.2%的環比下降,降至每月每平方米227.2元。特別地,五大核心商圈的租金降幅更為顯著,達到了8.7%,月租金為每平方米264.4元。這一趨勢顯示出市場正在經歷一定的調整。

戴德梁行研究部的數據揭示了這一變化背后的原因。面對整體市場需求的放緩和租金普遍下降的情況,許多寫字樓業主為了減輕空置壓力和經營負擔,采取了更為積極的租賃策略。他們不僅加大了租金下調的力度,還提供了更長的免租期、定制化的裝修服務以及更多優質的商業配套設施,以此來加速交易的完成。

這些措施不僅滿足了非甲級寫字樓租戶對辦公環境升級的需求,同時也吸引了那些需要大面積辦公空間的租戶。他們借此機會進行辦公室的搬遷和擴租,從而在一定程度上推動了甲級寫字樓市場的去化速度。

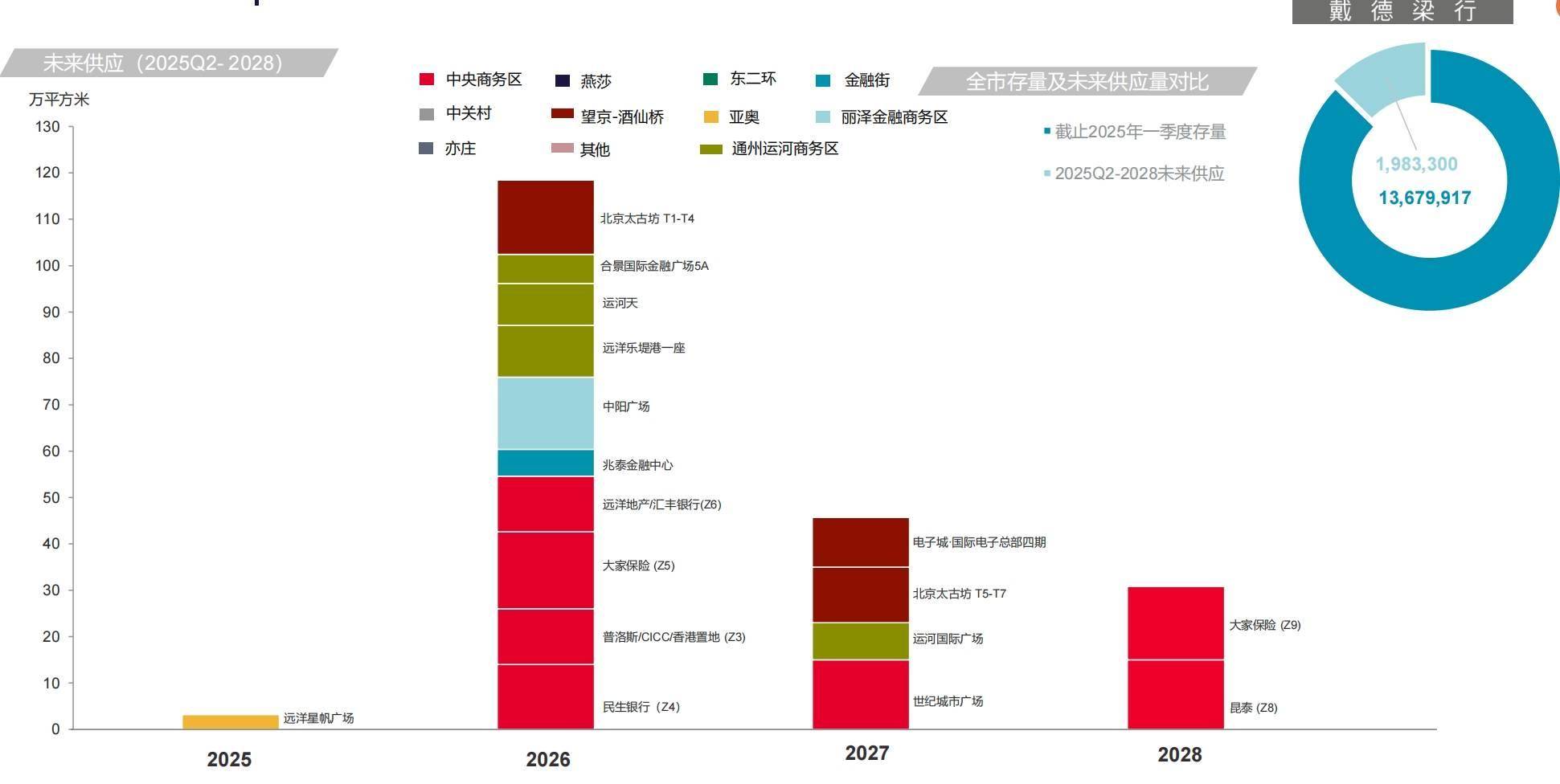

展望未來,戴德梁行預測,從2025年至2028年,北京寫字樓市場將新增198.3萬平方米的供應。然而,在2025年,預計入市的新項目將不足5萬平方米。這種有限的新增供應與市場的逐步去化相結合,可能會進一步降低全市寫字樓的空置率。

在第一季度,北京全市和五大核心商圈的季度市場凈吸納量分別達到了15.4萬平方米和11.5萬平方米。從租賃類型來看,續租仍然是大多數企業租戶在租賃到期后的首選,續租面積占總成交面積的45.9%。在新租和搬遷類型中,TMT、金融業和專業服務業這三大傳統行業占據了主導地位,分別占據了所有行業新簽約面積的38.7%、41.2%和10.1%,合計成交占比超過90%。

截至一季度末,全市的空置率同比下降了1.1個百分點,降至17.2%。五大核心商圈的空置率也同比下降了2.3個百分點,達到10.8%。這些數據表明,市場正在經歷積極的調整,空置率有所下降。

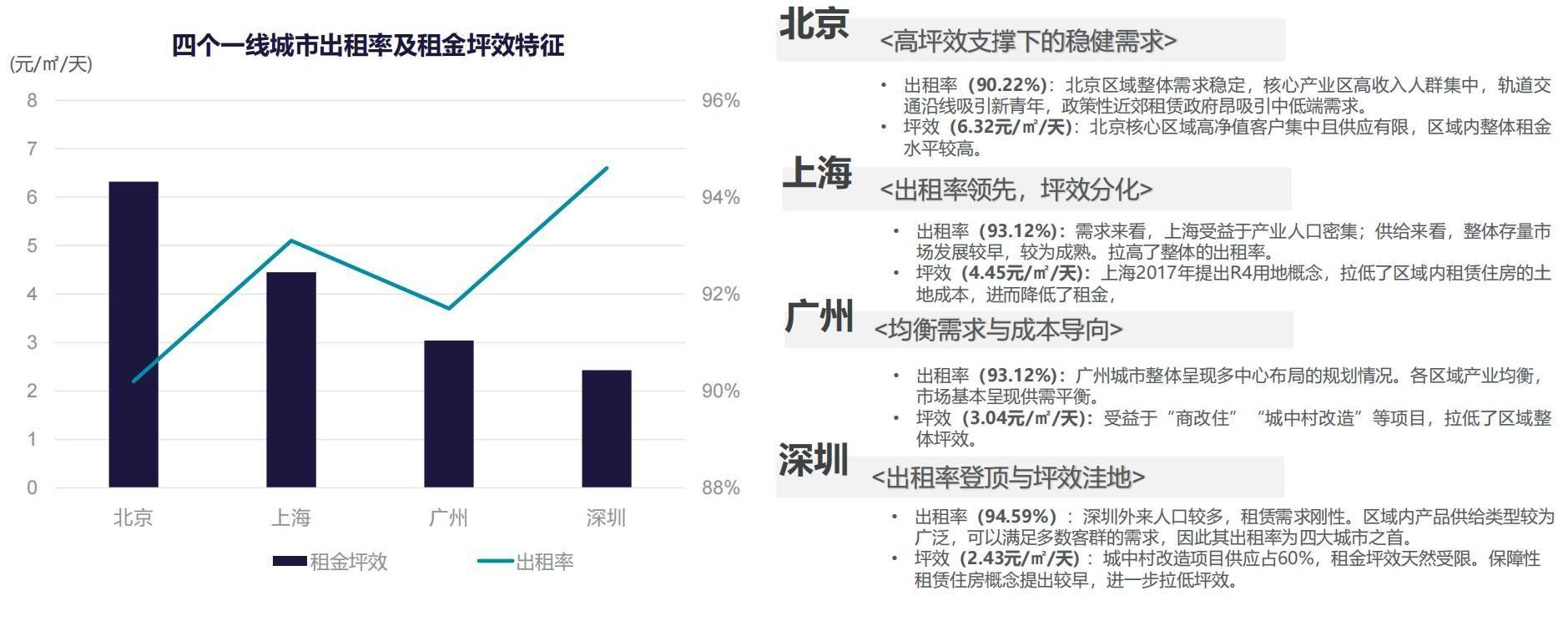

戴德梁行還發布了全國租賃住房數據庫的首份報告,聚焦于住宅租賃市場。報告顯示,截至2024年12月,四大一線城市中,集中式租賃住房的出租率表現穩健。深圳因人口流入強勁,租賃需求剛性,出租率位居一線城市之首;上海則憑借其產業驅動的優勢緊隨其后。

在運營坪效方面,北京核心區域因定價較高而表現出較高的坪效;深圳由于城中村改造項目供應占比較高,坪效相對較低;廣州則因其低成本改造和低租金成本的特征,坪效也處于較低水平。