近日,新茶飲市場的競爭格局再次迎來變動,“新茶飲第二梯隊”的領軍者古茗,在經歷年初IPO遞表失效后,于12月15日正式更新了招股書,再次向港股市場發起沖擊。與此同時,證監會信息顯示,古茗已完成港股上市備案,計劃發行不超過4.41億股普通股。另一餐飲品牌小菜園也順利通過港股聆訊,餐飲行業的IPO之路似乎正在回暖。

古茗的招股書成為了觀察當前茶飲市場的獨特視角。從GMV和門店數量來看,古茗穩居行業第二。其客單價在10-18元之間,是競爭最為激烈的價格區間。古茗的門店主要布局于下沉市場,奶茶和果茶的銷售占比相當,并且,古茗還涉足了熱門的咖啡賽道。

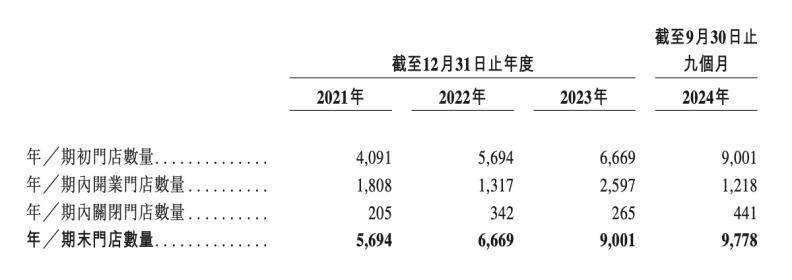

2024年前三季度,古茗的GMV達到了166億元,同比增長20.4%,門店數量增至9778家,距離萬店目標已近在咫尺。然而,與前一年相比,古茗的門店擴張速度明顯放緩,前三季度僅凈增777家門店,遠低于去年月均凈增194.3家的速度。去年古茗曾高調宣布“萬店”計劃,但今年內部顯然更側重于優化現有門店,而非盲目擴張。今年前三季度新開門店數量不足去年全年的一半,且開、關店比例由去年的9.8:1變為2.76:1。

門店擴張速度放緩的原因之一,是同店GMV增長出現放緩。除福建和江西外,古茗在核心城市的同店GMV在2024年前三季度出現小幅下滑,全國整體同店GMV微跌0.7%,而去年全年這一指標為9.4%。盡管去年的高增長部分得益于2022年的特殊市場環境,但今年同店增長放緩卻是不爭的事實,這也是古茗過去四年首次出現同店GMV負增長。然而,放緩擴張速度也帶來了正面效應,古茗的利潤水平得以保持。

2024年前三季度,古茗經調整利潤為11.5億元,較去年同期增長1.1億元,經營利潤率為20.9%,雖然較去年同期下降了2.3個百分點,但仍遠高于行業10%-15%的平均水平。顯然,相較于追求萬店里程碑,古茗更看重的是現有門店的盈利能力。

對于2024年加入古茗的加盟商而言,他們面臨著更大的競爭壓力。招股書顯示,今年前三季度,古茗每筆訂單的平均GMV和日均訂單數均略有下滑,導致新開加盟店的日均GMV從去年同期的5800元降至5200元。奶茶行業的價格戰在今年尤為激烈,霸王茶姬的崛起帶動了鮮奶茶的風潮,古茗和瑞幸紛紛跟進,以9.9元的價格進行競爭。

為了應對激烈的市場競爭,古茗加大了營銷投入。銷售及分銷支出占銷售收入比重從去年前三季度的4.3%增至今年同期的5.5%,其中,廣告及宣傳費支出大幅增加,占收入比重從去年前三季度的0.8%增至1.8%,金額超過1.1億元。

價格戰之下,并非所有加盟商都能扛過難關,一線加盟商最先感受到市場的冷暖變化。今年前三季度,古茗加盟商流失率達到11.7%,遠高于去年全年的8.3%和2022年的6.7%。奶茶飲品行業也在加速洗牌,窄門餐眼數據顯示,截至11月12日,全國奶茶飲品門店約為41.3萬家,近一年新開14.2萬家,但凈減少約1.8萬家。

開店策略轉向保守的不止古茗,喜茶也在一封內部信中提到,不會追求短期的開店速度與數量,而是注重開店質量和運營品質。門店數量領先的蜜雪冰城,規模增長也出現放緩,并在今年兩次提價,分別針對北京、深圳、廣州部分區域和上海部分區域的門店產品提價1元。

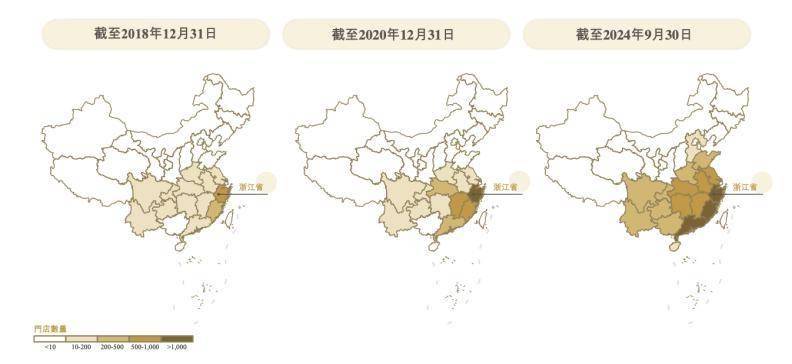

在2023年,伴隨擴張步伐,古茗的毛利和經營利潤率同步提升。然而,過去一年市場行情轉向,擴張和盈利只能二選一,保住盈利成為了頭部品牌們的共同選擇。在增速放緩的背景下,古茗的擴張重心進一步轉向下沉市場,今年前三季度,三、四線及以下城市開出的門店數量最多,合計占今年新店的7成。古茗的門店網絡呈現典型的單中心結構,持續在浙江大本營加密,并圍繞此向周邊地區開拓。

鄉鎮門店在古茗的門店網絡中占有較高比例,截至2023年,古茗在鄉鎮的門店占比達到38%,今年前三季度這一比例進一步提升至40%。古茗通過加密開店策略,最大化冷鏈效率,97%的門店可以實現兩日一配的冷鏈配送。古茗在下沉市場的高占比、冷鏈先期布局以及10-18元的價格帶,決定了其走的是下沉茶飲消費升級的路線。

在產品方面,古茗緊跟市場趨勢。從果茶到奶茶,再到咖啡,古茗都未曾錯過熱門品類。2021年,果茶還是市場主流,占古茗總杯數的44%,但隨著奶茶的崛起,古茗的奶茶占比逐步提升,至2024年前三季度,奶茶銷量占比已達47%,銷量達到4.668億杯。咖啡的布局也在擴大,古茗的咖啡產品已上線超2000家門店。

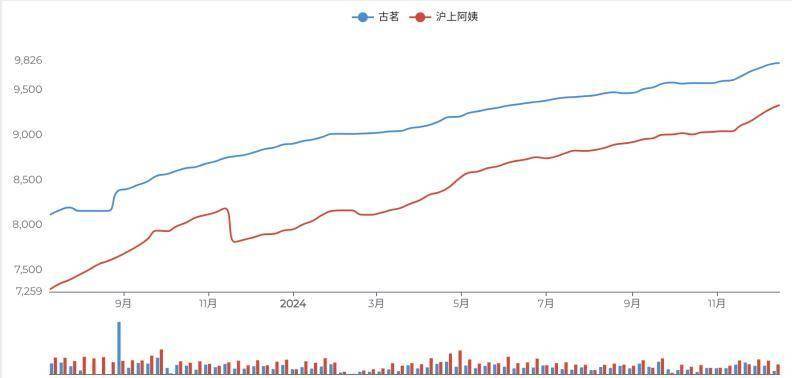

在存量洗牌的趨勢下,茶飲市場將進一步向頭部品牌集中。滬上阿姨作為追趕者,門店數量已達到9333家,上個季度門店增幅高于古茗。與霸王茶姬靠鮮奶茶大單品擴張不同,滬上阿姨主打鮮果茶賽道,推出了果蔬茶系列,以增強產品辨識度。茶飲做的是年輕人的生意,口味嘗新是永恒的主題,而行業競爭也將愈發激烈。